1. 삼성바이오로직스 주가 (정량 평가)

- 주가

삼성바이오로직스 최근 4년 주가 차트입니다. 동사의 주가는 2019년 실적 부진으로 인한 주가 하락 이후 2020~2021년 약 3배 가까이 상승했습니다. 현재 동사의 주가는 단기적인 과열 상태로 보이며 투자자의 주의가 필요합니다.

동사는 바이오 CMO 사업 특성상 경기 변동에 영향을 적게 받아 타 산업 대비 안정적인 실적 성장을 이루고 있습니다. 동사는 세계 1위의 바이오 CMO 시장 점유율을 유지 중이며 공장 증설 및 바이오 CMO 수요 증가로 장기적인 실적 상승은 낙관적입니다.

- 투자지표

동사는 건전한 대차대조표를 유지 중이며 2020년 EPS 실적 회복으로 ROE 5.24를 기록 중입니다. 현재 동사의 PER는 200에 가까운 수준으로 동사의 EPS 성장률을 감안하더라도 상당히 고평가 되어 있습니다.

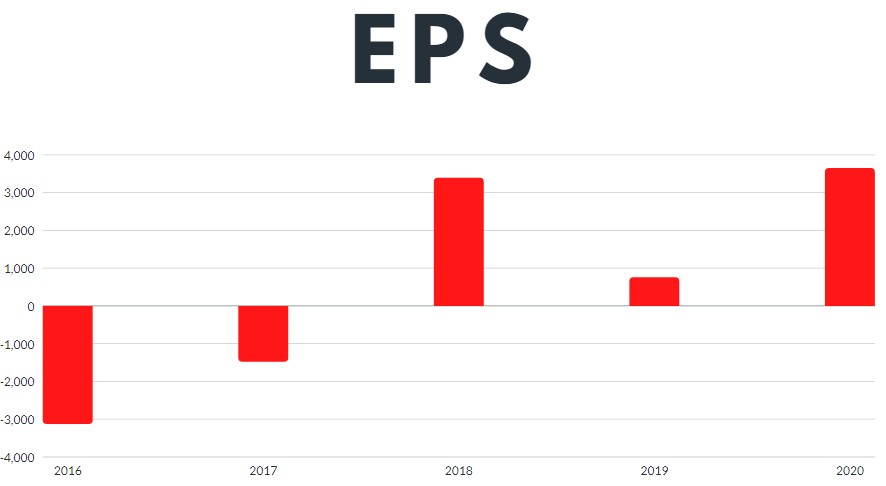

- 최근 5년 EPS

동사는 2018년 흑자 전환에 성공한 이후로 꾸준한 매출 및 영업이익 성장을 이루고 있습니다. 동사는 2020년 수익성 개선에 성공하여 전년 대비 약 3배에 달하는 EPS 실적을 거뒀습니다. 동사는 2021년 전년 대비 약 55% 성장한 EPS를 기록할 것으로 전망됩니다.

2. 삼성바이오로직스 사업 (정성 평가)

- 사업

동사의 사업은 바이오의약품을 위탁 생산하는 CMO 부문 하나의 부문으로 운영됩니다. 동사는 CMO (위탁 생산) 외에도 CDO (위탁 개발), CRO (위탁 연구)로의 사업 확장을 추진 중입니다.

- CMO 부문

바이오 CMO(Contract Manufacturing Organization) 사업은 자체 생산역량이 부족하거나, 의약품 R&D 및 마케팅에 사업역량을 집중하기 위해 생산을 전략적으로 아웃소싱하는 글로벌 제약사들을 고객으로 하는 바이오의약품 위탁개발ㆍ생산 사업입니다.

동사가 주력하는 분야인 항체의약품 사업은 상업용 플랜트 건설에 대규모 투자가 필요하고, 플랜트 설계ㆍ건설ㆍ밸리데이션 등 사업화 준비에 최소 3년 이상이 소요되는 특징이 있습니다. 또한 제약사와의 CMO 계약은 통상 5∼10년의 장기계약이 주를 이루고 있습니다. 이러한 장기 계약 덕분에 동사의 실적은 경기 변동을 거의 받지 않고 안정적인 현금 흐름 창출이 가능합니다.

바이오의약품 CMO 시장은 전 세계 바이오의약품 지속 개발, 글로벌 제약사의 생산 분야 아웃소싱 확대 추세, 공급 안전성 확보를 위한 복수 생산설비 수요, 특허 만료에 따른 바이오 시밀러 출시의 요인으로 중장기적인 성장이 확실시되는 시장입니다. 2020년 기준 시장 규모는 약 15조 원이며 향후 5년간 연평균 약 13.7%의 성장이 예상됩니다.

동사는 생산설비 기준 세계 1위의 바이오 CMO이며 전체 CMO 생산설비의 약 26%를 차지하고 있습니다. 동사는 2023년까지 CMO 공장 4개를 증설해 세계 생산설비 1위 리더십을 지속 유지해갈 계획입니다.

동사는 기존 위탁생산 CMO 중심 서비스에서 CDO(Contract Development Organization) 서비스로도 사업영역을 확장하여 세계 최고의 CMO/CDO/CRO 회사로 발돋움하고 있습니다.

동사의 2020년 영업 이익은 전년 대비 약 3.2배 증가한 2,928억 원을 기록했습니다.

지금까지 삼성바이오로직스의 주가와 사업을 정리해봤습니다. 투자에 도움이 되시길 바랍니다!

'국내 투자 > 주가 & 사업 정리' 카테고리의 다른 글

| [215200] 메가스터디교육 주가 & 사업 정리 (1) | 2021.07.30 |

|---|---|

| [068270] 셀트리온 주가 & 사업 정리 (1) | 2021.03.27 |

| [028260] 삼성물산 주가 & 사업 정리 (1) | 2021.03.26 |

| [066570] LG전자 주가 & 사업 정리 (0) | 2021.03.25 |

| [035420] 네이버 주가 & 사업 정리 - NAVER (1) | 2021.03.24 |