AT&T는 세계 최대 통신 지주 회사로 북미 통신망 1위 사업자입니다. 당사는 전 세계의 통신, 통신 기술, 미디어 산업에 여러 자회사를 운영 중입니다. 사업은 1. Communication 2. WarnerMedia 3. Latin America 세 개의 부문으로 나뉩니다.

Communication 부문은 US에 위치한 기업과 고객에게 글로벌 통신 서비스를 제공합니다. 크게 세 가지 서비스로 구분됩니다.

Mobility 서비스는 무선 통신망과 장비를 제공합니다.

Enertainment 서비스는 OTT를 포함한 영상 서비스와 광대역 통신 서비스를 US 고객에게 제공합니다. 또한 광고도 판매합니다.

Business Wireline 서비스는 IP 기반 서비스로 통화와 데이터 서비스를 기업에게 제공합니다.

WarnerMedia 부문은 영화, TV, 게임 콘텐츠를 개발하고 생산하며 실물과 디지털 형태로 배급합니다. 크게 세 가지 서비스로 구분됩니다.

Turner 서비스는 주로 다중 채널 TV 네트워크를 운영하고 디지털 지적 재산을 보유합니다. 이 TV 네트워크를 통해 광고를 판매하기도 합니다.

Home Box Office 서비스는 프리미엄 TV와 OTT 프로그램을 제공합니다.

Warner Bros 서비스는 주로 TV 프로그램과 영화 제작, 홈 엔터테인먼트 콘텐츠와 게임을 개발하고 생산하며 배급합니다.

Latin America 부문은 US 이외의 지역에 엔터테인먼트 콘텐츠와 무선 통신 서비스를 제공합니다. 크게 두 가지 서비스로 구분됩니다.

Vrio 서비스는 남아메리카와 Caribbean에 위성 통신을 이용하여 그 지역 고객에게 비디오 서비스를 제공합니다.

Mexico 서비스는 멕시코에 무선 통신과 통신 장비를 제공합니다.

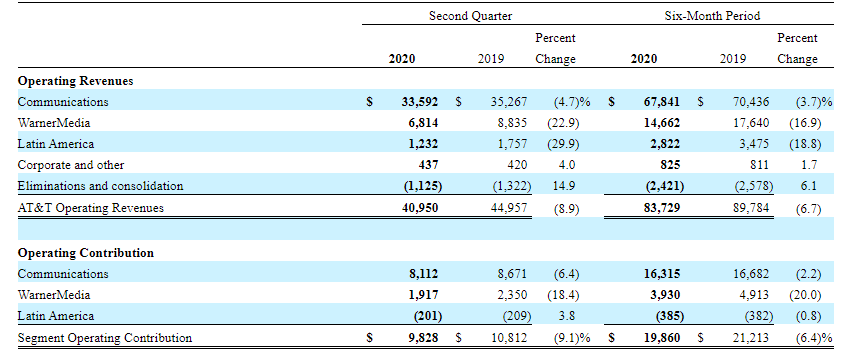

사업별 매출 증감 표입니다. Communications 부분을 제외한 모든 부분에서 전년 동기 대비 분기 기준 약 23%, 30% 매출이 하락했습니다. 총매출은 약 9% 감소했습니다. WarnerMedia 부분의 매출은 라이브 스포츠 중계의 취소와 연기, 극장 영화 개봉의 지연으로 감소했습니다. Latin America 부분의 매출은 환율의 영향과 COVID-19로 인해 매장이 문을 닫으면서 감소했습니다.

영업 이익은 작년 동기 대비 분기 기준으로 약 53% 감소했습니다. 순이익은 60.7% 감소했습니다. 영업 비용은 분기 기준으로 3.1% 감소했습니다.

Communications 부문 서비스별 매출 증감표입니다. Mobility 서비스는 전년 대비 평이한 수준입니다. Entertainment Group과 Business Wireline은 COVID-19에 의해 나라 간 교류가 줄고 매장이 문을 닫게 되면서 매출이 감소했습니다.

WarnerMedia 부문은 Turner, Home Box Office (HBO) 그리고 Warner Bros 사업으로 나뉩니다. 작년 동기 대비 분기 기준 매출은 약 23% 감소했습니다. Turner 서비스에서 스포츠 중계가 취소되고 연기됨에 따라 광고 매출이 전년 대비 37% 줄어 그 영향으로 매출이 감소했습니다. 또한 COVID-19의 영향으로 영화 개봉이 지연되고 극장이 문을 닫음에 따라 HBO와 Warner Bros 매출이 감소했습니다. 그 결과 작년 동기 대비 분기 영업이익은 16.6% 감소했습니다.

Latin America 부문은 외화 환율 변동과 COVID-19의 영향으로 서비스 매장이 문을 닫게 되면서 작년 동기 대비 분기 매출이 약 30% 감소했습니다. 2020년 5월 베네수엘라의 서비스 매장 문을 닫기로 결정했습니다. 베네수엘라의 정치적 불안정성과 미국 정부의 제재로 인한 결정이었습니다.

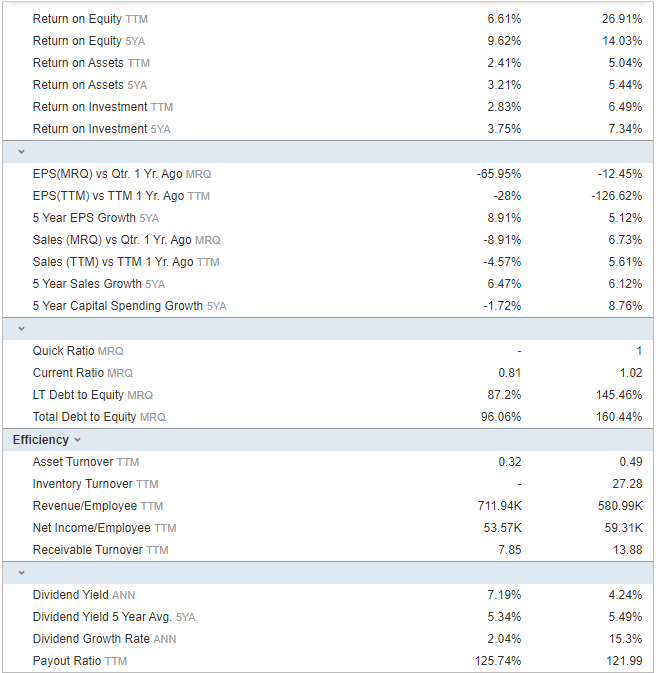

왼쪽 수치는 AT&T, 오른쪽 수치는 산업 평균입니다. 당사의 ROE는 약 9%로 산업 평균에 비해 낮은 수치입니다. 5년 평균 EPS 성장률은 약 9%입니다. Current Ratio는 0.81로 단기 채무 상환 능력에 큰 문제는 없습니다. LT Debt to Equity는 87.2%로 채무 지급 능력은 우수합니다. 자산 회전율은 0.32로 산업 평균보다 낮은 수치입니다. 배당은 분기로 지급하며 배당 지급률이 125.74%로 성숙된 사업의 특성을 보입니다. 배당 성장률은 약 5.34%로 높지 않지만 현재 주가가 저평가 상태로 배당률은 6~7%를 나타내고 있습니다. 현재 당사가 신사업에 진입하면서 배당금이 현재의 수준으로 유지될 수 있을지 확신할 수 없습니다. 높은 배당률이지만 배당 성장률이 낮고 이미 배당성향이 높아 추가 지급의 여력이 거의 없다는 것을 고려하셔야 합니다.

AT&T는 오랜 전통의 공고한 통신 사업을 기반으로 2018년 타임 위너를 인수하면서 글로벌 콘텐츠 스트리밍사로 발돋움 중입니다. 현재 최대 사업자는 Netflix지만 당사는 HBO max를 올해 5월 출시하면서 추격에 나서고 있습니다. 2025년까지 가입자 5천만 명을 목표로 사업을 진행 중입니다. Netflix의 가입자수가 현재 1억 7 천만명인 것에 비해서는 낮은 목표로 보입니다. 현재 Netflix가 선점효과로 시장의 대부분을 점유하고 있으나 Disney의 Disney +와 Hulu, Apple의 Apple tv, AT&T의 HBO max가 시장에 진입하면서 치열한 경쟁이 예상됩니다. 당사의 독과점으로 운영 중인 통신업에서의 현금흐름을 기반으로 보다 생산성이 높은 신사업에 진출하면서 새로운 성장 동력을 마련 중입니다. Netflix와 Disney의 대적할만한 콘텐츠로 해리포터, DC 코믹스 영화, 프렌즈, 왕좌의 게임 등이 있으며 제공하는 콘텐츠수가 약 2만 개입니다. 그렇지만 타사의 서비스보다 높은 가격과 고해상도 화면 지원이 불가하다는 점이 사업 성장의 걸림돌이 되고 있습니다. 신중한 투자 결정이 필요한 시점입니다.

'해외 투자 > 기업 분석' 카테고리의 다른 글

| 기업분석 Microsoft (MSFT) (4) | 2020.09.23 |

|---|---|

| 기업분석 Netflix (NFLX) (0) | 2020.09.21 |

| 기업 분석 VISA (V) (0) | 2020.09.19 |

| 기업분석 Nike (NKE) (0) | 2020.09.18 |

| 기업분석 Disney (DIS) (0) | 2020.09.17 |